当“过气”绿茶遇上客人却少了、成本升了

“绿茶”,当下的一个热词,早在几年前就已流行,但它所指的是起源于杭州的休闲中餐厅绿茶餐厅。

随着时间的推移,随着越来越多“网红餐厅”的出现,绿茶餐厅不再是当红菜馆。为寻求新的发展,绿茶餐厅的运营方绿茶集团有限公司(下称绿茶集团)也在今年3月29日递交了招股书,拟赴港上市。

如今,三个多月过去,港交所公告显示,绿茶集团IPO征程仍未进入下一阶段。

当“过时”的绿茶遭遇客户流失、盈利下降、食品安全等问题时,它该如何进入新的阶段?

坚定扩张:门店增多,成本上升,但顾客减少

绿茶餐厅的原型源自于创始人王钦松和陆长梅于2004年在杭州西湖畔、龙井茶园旁开设的青年旅舍,为年轻的背包客提供价格低廉的融合菜肴。

2008年,第一家绿茶餐厅开业,逐步建立起全国性的餐厅网络,由2018年的107家增至2020年的180家,覆盖17个省、4个直辖市、3个自治区。

快速扩张在一定程度上提振了绿茶集团的业绩。招股书显示,绿茶集团超过80%的收入来自餐厅运营,2018年至2020年其营业收入分别为13.11亿元、17.36亿元、15.69亿元,经调整净利润分别为4440.1万元、1.06亿元、1556.2万元,连续三年实现盈利,但波动较大。

经营现金流也先升后降,2018-2020年分别为2.09亿元、3.86亿元、2.72亿元。对此,绿茶集团解释,2020年上半年疫情严重,部分门店关闭,营业收入同比下降9.6%。但随着下半年大部分地区疫情得到控制,经营业绩强势反弹。

但值得注意的是,衡量餐厅经营业绩的多项指标均出现不同程度的下滑。

招股书可了解到,2020年人均消费同比增长至61.3元,但绿茶集团客流同比下降13.82%,2018-2020年累计服务顾客人数分别为2393.4万人次、2970.3万人次、2559.8万人次。

翻台率是指餐厅每张餐桌一天内的平均使用次数。招股书显示,绿茶集团2018年至2020年的翻台率分别为3.48次/天、3.34次/天、2.62次/天,连续两年下滑。此外,2020年,绿茶集团同店销售额为8.18亿元,同比下降30.1%。

虽然门店数量逆势增加,但无法吸引更多顾客到店用餐,业绩下滑在意料之中。

不过,绿茶集团依然坚信,持续扩张将是成功的法宝。“我们未来的增长取决于我们在现有市场和新区域市场的开业和盈利运营能力。”它已经定下了一个小目标:计划在2021年开设60家新餐厅,2022年和2023年每年开设80-100家新餐厅。截至招股书披露,绿茶集团今年已完成进度的1/12:5家餐厅正在运营,另有8家已签订租赁协议。

这也与绿茶集团赴港上市的目的有关,招股书显示,本次募集资金用途之一为“扩大餐厅网络”,此外还将用于偿还短期银行贷款、建设中央食品加工设施、升级信息技术系统及相关基础设施、补充营运资金等。

快速扩张带来的另一个直接影响是,导致多项成本上升,进一步挤压利润空间。

招股书显示,2020年绿茶集团原材料成本5.96亿元、员工成本4.13亿元、使用权资产折旧1.34亿元、租金0.61亿元,占营业收入比重不断增加,分别为38.0%、26.3%、8.5%、3.9%。以上四项成本合计12.03亿元。

经调整后,绿茶集团2018-2020年净利润率分别为3.4%、6.1%、1.0%,盈利能力明显下滑。

风险因素:缺乏保险、依赖单一供应商、食品安全风险

招股书了解到,截至2020年末,绿茶集团共有员工6353人,但存在部分员工未缴纳社保的现象,2018年至2020年拖欠社保、住房公积金分别为70万元、220万元、490万元。

针对上述情况,绿茶集团解释称,主要由于员工人数较多、流动率较高,公司也为不愿参加保险的员工提供补偿和福利。不过,截至递交招股说明书,绿茶集团尚未收到主管部门关于缴纳罚款的通知或催缴,也未接到员工重大投诉,因此上市期间遭遇重大行政处罚的可能性不大。

另悉,绿茶集团实际控制人王钦松的全资子公司杭州绿茶餐饮管理有限公司,因未及时向公安机关报告新入职员工流动人口信息,分别于2018年3月、2020年被杭州市公安局西湖风景区分局行政处罚。

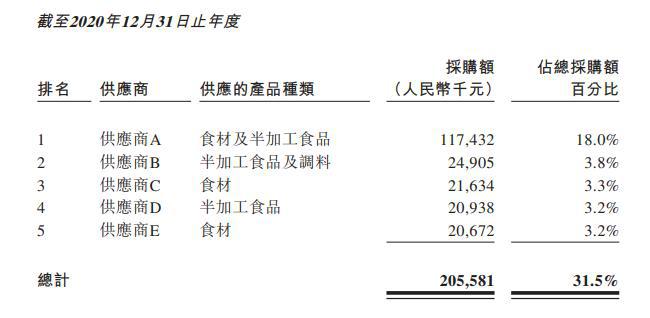

对于餐饮行业来说,供应商管理也是重要一环,绿茶食品近三年对其最大供应商A依赖性较高。招股书显示,供应商A主要提供食材及半成品食品,2018-2020年采购额分别为1.65亿元、2.99亿元、1.17亿元,占全年采购总额的31.9%、45.8%、18.0%。虽然2020年供应商A的采购占比有所下滑,但依然遥遥领先于其他四家供应商的个位数占比。若双方合作中断,或将对经营业绩造成不利影响。

随着食品安全事件频发,人们关心绿茶集团如何为食品品质背书。

绿茶集团在2020年8月的招股说明书中披露了一起食品安全事件,石家庄一家绿茶餐厅被发现存在员工试吃方式不当、食品储存不卫生、餐厅用具未消毒、员工无健康证等问题。此外,在黑猫投诉上,也有消费者投诉绿茶餐厅“菜品质量差”、“菜品中发现蟑螂”、“菜品中发现头发”等问题。

竞争激烈:规模优势不明显,同质化问题加重

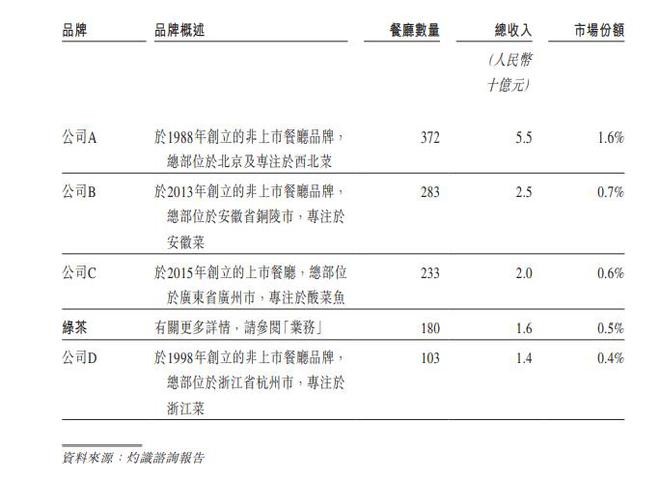

招股书显示,休闲中餐是中餐市场的细分领域之一,指以实惠价格(50-100元)提供即食中餐的餐厅,预计2020年市场规模将达到3515亿元。

休闲中餐市场高度分散,2020年前五大品牌分别为“西贝”、“小菜园”、“太二”、“绿茶”及“外婆家”,合计收入约占休闲中餐市场总收入的3.8%,其中“绿茶”市场份额约0.5%。

可以看出,除了西贝比较突出、市占率超过1%以外,其余四家公司差距不大,竞争激烈。在资本化方面,也呈现“互相追逐”的态势。太二母公司九毛九集团率先赴港敲响2020年上市钟声;曾说“永不上市”的西贝掌舵人贾国龙也屈服了,目前正在筹备上市进程;随后,绿茶集团吹响了上市的号角。

位列大公司第四位的绿茶集团,则处于不升反降的尴尬境地。

与西贝、小菜园、太二三甲相比,绿茶集团门店数量较少,营业收入较低,规模竞争优势不明显。另一方面,绿茶餐厅地域性强,虽然发源于杭州,但广东省是重要经营区域。招股书显示,2020年,广东省营业收入、门店数量与华东、华北地区持平。此外,在绿茶集团整体营业收入下滑的同时,广东省却逆势增长,贡献营业收入4.43亿元,同比增长8.7%。此外,广东省翻台率、客流量、同店销售均领先于其他区域。

相比排名第五的外婆家,绿茶集团会面临同质化竞争的困扰。绿茶餐厅虽然主打融合菜,但也在招股说明书中表示,“因为是杭州的,所以菜单上随处可见杭州菜。”杭州菜是外婆家的招牌菜,官网介绍为“在这里,你可以品尝到地道的杭州味道,品尝到鱼米之乡浙江的美味。”

因此,成功在港交所上市对绿茶集团来说并非终点,而或许只是又一轮竞争的开始。